Fizikai Szemle 1991/4. 133.o.

AZ ATOMENERGIA-HASZNOSÍTÁS JELENLEGI HELYZETE

ÉS VÁRHATÓ ALAKULÁSA II.

Csom Gyula

BME, Nukleáris Technikai Intézet

A nukleáris üzemanyagciklus nyitó szakasza

Az atomenergia-rendszer az egymással szoros kapcsolatban lévő különböző rendeltetésű objektumok összetett rendszere, amelynek jól átgondolt koncepció esetében harmonikusan kell fejlődnie. Az atomerőművek e rendszernek csak egyik - igaz nagyon fontos - elemét képezik. Az atomerőművek jelenlegi helyzetével és fejlesztési tendenciáival a cikk első - márciusi számban megjelent - részében foglalkoztunk. Az atomenergia-rendszer - ill. az annak alapját képező nukleáris üzemanyagciklus - egyéb elemeivel kapcsolatos legfontosabb ismereteket a cikk második és harmadik részében foglaljuk össze.

1. Az atomenergia-rendszer felépítése

|

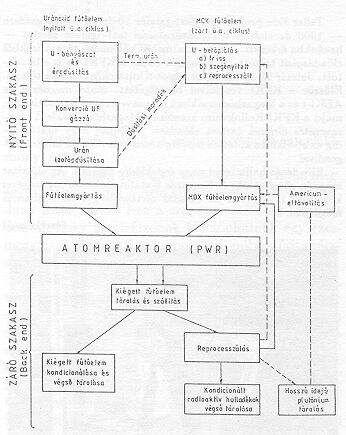

1. ábra Az atomenergia-rendszer nukleáris üzemanyagciklusának felépítése

|

Az atomenergia-rendszer nukleáris üzemanyagciklusa az uránbányászattal kezdődik, majd folytatódik az ércfeldolgozással, az uránkonverzióval, az izotópdúsítással, a fűtőelemgyártással és ezt követi a fűtőelemek atomreaktorokban történő felhasználása. A reaktorból kikerülő kiégett üzemanyag további sorsától függően az üzemanyagciklus lehet nyitott vagy zárt. Nyitott ciklus esetében a kiégett üzemanyagot nem használják fel újra, zárt ciklus esetében újra hasznosítják. Újrahasznosítás esetében a reaktorba helyezett fűtőelemek egy része az urán mellett plutóniumot (Mixed Oxid Fuel - MOX üzemanyagot) is tartalmaz. A mai atomenergia-rendszerekre a nyitott üzemanyagciklus a jellemző, de elkezdődött a kiégett üzemanyag hasznosítása, azaz a ciklus zárása is. Eléggé általános az a vélemény, hogy a jövő atomenergia-rendszere zárt üzemanyagciklusra alapozódik majd. |

A ma leginkább elterjedt nyomottvizes reaktorokat (PWR-eket, ill. VVER-eket) tartalmazó rendszer üzemanyagciklusát az 1. ábra mutatja mind nyitott, mind zárt ciklus esetében. Az üzemanyagciklus atomreaktor előtti részét nyitó szakasznak (Front End), az atomreaktort követő részét záró szakasznak (Back End) nevezzük. Cikkünk jelen II. részében a nyitó, a következő III. részében a záró szakasz elemeivel foglalkozunk.

Az 1. ábrán bemutatott üzemanyagciklus valamennyi elemével jelenleg csak néhány ország (USA, Szovjetunió, Franciaország stb.) rendelkezik, más országok (pl. Japán) most építik ki a teljes rendszert.

2. Természetesurán-igények, természetesurán-ellátás

2.1. Uránforrások

A felkutatottság mértéke szempontjából az uránforrások három csoportba sorolhatók:

- Bizonyított források (Reasonably Assumed Resources)

- Becsült további források (Estimated Additional Resources)

- Elméleti források (Speculative Resources)

A kitermelési költségek alapján szintén három kategória különböztethető meg:

- < 80 USD/kg költségkategória

- 80-130 USD/kg költségkategória

- 130-260 USD/kg költségkategória

A 80 USD/kg-nál alacsonyabb kitermelési költségű bizonyított forrásokat definiálják ukránkészletként.

A World Nuclear Industry Handbook legújabb kiadványa a WOCA országok együttes bizonyított uránforrásait a 80 USD/kg alatti költségkategóriában 1,657 millió tonnára, a 80-130 USD/kg költségkategóriában 663 ezer tonnára becsüli. A KGST országok együttes forrásadatai: bizonyított források (a 80 USD/kg alatti költségkategóriában) 295 ezer tonna, a becsült további források nagysága (ugyanezen költségkategóriában) 1,55 millió tonna. A WOCA országok közül legnagyobb bizonyított forrásokkal Ausztrália (több mint 500 ezer tonna), az USA (kb. 400 ezer tonna), Dél-Afrika, Kanada, Nigéria, Brazília és Namíbia rendelkezik. A 80 USD/kg-nál alacsonyabb olcsó költségkategórián belül Ausztrália, Dél-Afrika, Nigéria, Brazília és Kanada a sorrend, s csak őket követi az USA.

A becsült további források nagysága világviszonylatban a bizonyított források nagyságrendjébe esik. Az elméleti források közé a felderített források ismeretlen folytatásait és azokat a remélt forrásokat sorolják, amelyeket még egyáltalán nem derítettek fel. Ezek együttes nagyságát 9,9-22,1 millió tonnára becsülik a 130 USA/kg alatti költségkategóriában. A tengervíz átlagos uránkoncentrációja mintegy 3,3 mg m-3, ami hatalmas mennyiséget jelent, kitermelési költsége azonban ma még nagyon magas.

Magyarországon 1989 január 1-ig 17,8 ezer tonna uránt termeltek ki és a legújabb becslés szerint még mintegy 19 ezer tonna urán van a mecseki lelőhelyen. Az érc uránkoncentrációja igen tág határok (300-1600 g/t) között ingadozik, átlagos minősége a kutatással lefedett területen 1180 g/t. Ez felette van a gazdaságosan kitermelhető uránkoncentrációnak, azonban a bányászati feltételek nem a legjobbak. A legutolsó termelés a külszín alatt 380 és 1002 között folyt. A jelenlegi ismert ércvagyon kitermelése érdekében 1287 m mélyre is le kell menni.

2. 2. Természetesurán-igények

|

A nukleáris üzemanyagigényt alapvetően meghatározza az atomerőművi teljesítőképesség időbeli alakulása, az atomerőmű-rendszer típusok szerinti összetétele és az atomerőművek kihasználási tényezője. A teljesítőképességek jelenlegi nagyságát és várható jövőbeni alakulását cikkünk I. részében ismertettük. Ugyanitt szóltunk a típusonkénti megoszlásról is.

Az üzemanyagigény és az üzemanyag-dúsítás ismeretében, a dúsítási maradék 235U-koncentrációját feltételezve, kiszámítható az atomerőművek és ez alapján az atomerőmű-rendszer természetesurán-igénye. A World Nuclear Industry Handbook legutóbbi száma szerint az OECD országok együttes természetesurán-igénye 1990-ben kereken 40 ezer tU/év, 1995-ben 41,5 ezer tU/év, 2000-ben 42,5 ezer tU/év, 2005-ben pedig 47,5ezer tU/év. A londoni Uránium Intézet a fentieknél kissé magasabb értéket prognosztizál. Az egész világ természetesurán-igényének jelenlegi értéke és várható alakulása: 1990-ben 53,84 tU/év, 1995-ben 54,61 tU/év, 2000-ben 64,23 tU/év, 2005-ben 66,92 tU/év, 2010-ben pedig 68,84 ezer tU/év. |

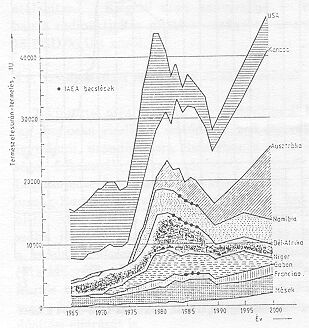

2. ábra A WOCA országok évenkénti természetesurán-

termelésének alakulása 1965 és 2000 között |

A Paksi Atomerőmű üzemelő négy blokkja nukleáris fűtőanyagának előállításához 325 tonna természetes uránra van szükség évente. Ez azt jelenti, hogy a még meglévő becsült hazai uránvagyon (kb. 19 ezer tonna) a jelenlegi hasznosítási hatásfok mellett majdnem 60 évig képes fedezni az üzemelő négy atomerőművi blokkunk üzemanyagigényét.

2.3. Természetesurán-termelés és -ellátás

A WOCA országok természetesurán-termelésének időbeli alakulását 1989-ig tényadatok, 1990-től 2000-ig becslés ill. prognosztizálás alapján az 2. ábra mutatja országonként és összesítve. Ezekben az országokban 1986-ig összesen 381201 tonna uránt termeltek ki. A termelés 1975 és 1980 közötti ugrásszerű növekedése (ld. 2. ábra)abból adódott, hogy az 1970-es évek elején-közepén az atomerőmű-kapacitás igen gyors felfutását prognosztizálták. A várt igen gyors növekedés elmaradt (ld. cikkünk I. részét), ami a természetes urán iránti keresletet mérsékelte. Ennek eredményeként a termelés 1980 után fokozatosan visszaesett (ld. 2. ábra), 1989 már csak 34 ezer tonna volt az 1980. évi 44,2 ezer tonnával szemben. A WOCA országok termelésének 68,6%-án négy ország (Kanada, Dél-Afrika, USA és Ausztrália) osztozik, közülük is Kanada áll az első helyen a teljes termelés 33%-ával. Jelentős még a termelés Franciaországban, Namíbiában, és Nigériában. Az 1980 utáni csökkenés különösen erőteljes volt az USA-ban és Dél-Afrikában. Kanada és Ausztrália urántermelése viszont fellendült ugyanebben az időszakban.

A természetes urán termelési kapacitása fentieknél lényegesen nagyobb. A WOCA országok jelenlegi termelési kapacitása 58,2 ezer tU/év, azaz még az 1980-as csúcstermelést is jelentősen felülmúlja.

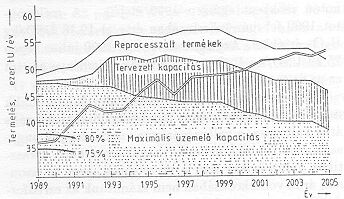

A WOCA országokban az igény fölötti termelés nagy természetesurán-raktárkészleteket eredményezett. A felhalmozott természetesurán-tartalékok teljes becsült mennyisége 1988 decemberében 140 ezer tonna (más becslések szerint 160-210 ezer tonna), ami ezen országok 3-4 évi igényét előre fedezni képes. Úgy becsülik, hogy a termelés a következő években az igények alatt marad, s ezáltal a raktárkészletek fokozatosan csökkennek. Egyes vélemények szerint 2005-ig lényegében elfogy a korábban felhalmozott valamennyi tartalék, bár ellátásbiztonsági szempontból kérdéses, hogy célszerű-e minden tartalékot felélni. A leírtakat bizonyítja a 3. ábra, mely a természetesurán-igények és a termelési kapacitás várható alakulását mutatja 1989 és 2005 között az Uránium Intézet 1989. szeptemberi becslése alapján.

A leírtak alapján megállapítható, hogy a természetesurán-ellátás hosszútávon megoldottnak tekinthető, az atomenergetikában üzemanyag-ellátásbiztonsági problémákkal egyetlen országban sem kell számolni a következő évtizedekben.

2.4. A természetesurán-árak alakulása

|

A természetes urán előállítási költségét a bányászati és a műszaki feltételek szabják meg alapvetően. A tényleges ár az előállítási költségen kívül jelentősen függ attól, hogy hosszú távú szerződés keretében, vagy azonnali piaci alku eredményeként valósul-e meg. A szerződéses ár elsősorban a szerződéskötés idején érvényes kereslet-kínálat, másodsorban az árak hosszú távú alakulására vonatkozó becslések függvénye. Ezt bizonyítja a

4. ábra, ill. annak 2. ábrával történő egybevetése.

A jelenlegi uránpiacot, hasonlóan más természeti anyagok piacához, két különböző árkategória jellemzi: hosszú távú szerződéses ár és rövid határidős szállítások helyi árformája. Az e kategóriákon belül lekötött mennyiségek is különbözőek. Az egész termelésnek nagy része, mintegy 85-90%-a, hosszú távú szerződések alapján, a maradó 10-15% helyi piaci áron kelt el. Emiatt az elmúlt években és a jelenleg is meglévő többlet termelési kapacitás csak az utóbbi 10-15%-os részarány erejéig versenyezhetett szabadon, ami a helyi piaci árat illuzórikusan alacsony szintre állította be. |

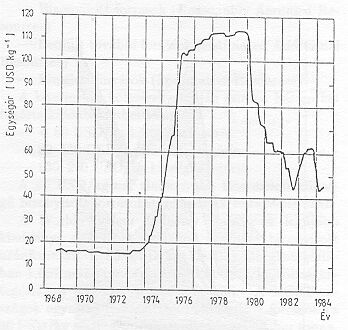

4. ábra Az urán egységárának alakulása 1968-1984 között |

Néhány országban, ill. régióban az érvényes hosszú távú szerződéses árak átlaga 1986-ra vonatkoztatva a következő:

| | Ausztrália: | 71,25 | USD/kgU |

| | Kanada: | 64,00 | " |

| | USA-hazai: | 78,03 | " |

| | USA-import: | 52,19 | " |

| | EURATOM: | 80,60 | " |

Ezek a szerződéses árak hozzávetőlegesen ma is érvényesek.

A WOCA országokra vonatkozó helyi konjukturális (azonnali) ár jelentős mértékben ingadozik. 1984-1987 között kb. 40-50 USD/kg U3O8 intervallumon belül stabilizálódott, 1987-től kezdve azonban monoton csökkent egészen 1990 elejéig. A mélypontot 1990 február-márciusában érte el 19,18 USD/kg U3O8 értékkel. Azóta monoton nő, 1990 július végén 25,79 USD/kg U3O8. A termelők véleménye szerint ez az ár ma is reális.

A következő években várhatóan tovább folytatódik majd mind a szerződéses, mind a helyi konjukturális árak változása, a változás iránya viszonylag jól, nagysága azonban csak nehezen prognosztizálható. Drasztikus változásokra sem a szerződéses, sem az azonnali árak vonatkozásában nem számítunk az ezredfordulóig.

A Szovjetunió és a volt szocialista országok vonatkozásában az uránpiac egyirányú. A Szovjetunió vesz, a többi ország csak elad. Tudomásunk szerint hosszú távú szerződések szabják meg mind a mennyiségi, mind az árviszonyokat. Tulajdonképpen eddig piaci viszonyok nem érvényesültek. Ez a helyzet várhatóan meg fog változni.

3. Urándúsítás

A dúsításnak ama változatát, amikor az uránon belül a 235U/238U arányt növelik valamilyen szeparációs módszerrel, izotóp dúsításnak nevezzük.

3.1. Uránfinomítás, uránkonverzió

Izotópdúsítás előtt általában az uránfeldolgozás eredményeként kapott technikai koncentrátumot - uránoxidot - át kell alakítani az urán egyetlen illékony vegyületévé, urán-hexafluorid (UF6) gázzá. Ez azért is alkalmas vegyület, mert a természetes fluornak csak egyetlen izotópja - 19F - létezik, következésképpen az UF6 molekulák tömege csak abban térhet el egymástól, hogy bennük 235U vagy 238U izotóp van-e.

A WOCA országok jelenlegi együttes uránfinomítási és uránkonverziós kapacitása 97242 tU/év. E kapacitásnak kereken 98,7%-a négy ország között oszlik meg: Kanada (32,1%), Franciaország (29,2%), USA (25,9%), Egyesült Királyság (11,5%). A konverziós ipar fő problémája ma a nagy kapacitástöbblet. A Szovjetunió konverziós kapacitását nem ismerjük, annyit azonban tudunk, hogy a dúsítási szerződésekkel összefüggésben konverziós szolgáltatást is biztosít a WOCA országoknak.

A konverzióra vonatkozó világpiaci ár a NUKEM Market Report 1988. évi közlése szerint 1988 első negyedévében 5,35-8,40 USD/kgU intervallumon belül ingadozott. A vonatkozó irodalmak referencia konverziós költségként általában 7 USD/kgU-t adnak meg, ha természetes uránt tartalmazó uránoxidot kell átalakítani. Kiégett urán konverziója - elsősorban a radioaktivitás miatt - drágább, az irodalom 18 USD/kgU-t közöl.

3.2. Izotópdúsítási módszerek és alapfogalmak

Tekintettel arra, hogy az izotópdúsításnál kémiailag azonosan viselkedő izotópokat kell szétválasztani egymástól, urándúsításra elsősorban a tömegkülönbséget felhasználó fizikai módszerek jöhetnek szóba. Legelterjedtebb a gázdiffúziós eljárás (USA, Franciaország-Eurodif, Szovjetunió), terjedőben van a gáz-ultracentrifugálásos módszer (Szovjetunió, Urenco), szóba jöhet a gázfúvókás eljárás. Működik már a kémiai módszeren alapuló kísérleti berendezés is (Franciaország, Japán). Nagy reményű kutatás-fejlesztés tárgya a lézeres izotópdúsítás. Kidolgozták már a kiégett üzemanyagból visszanyert urán izotópdúsítási eljárását is.

md tömegű, ed dúsítási üzemanyag előállításához felhasználandó eo 235U-koncentrációjú urán (pl. természetes urán) tömege:

(1)

ahol es a dúsítási maradék 235U-koncentrációja. es csökkentése útján a szükséges természetes urán tömege is csökken (es = 0 elvi határértéknél mo/md = ed/eo).

A termelt dúsított urán egységnyi tömegére vonatkoztatott szeparációs munka, az un. szeparációsmunka-egység (Separative Work Unit - SWU) az urándúsítás egyik legfontosabb mennyisége:

(2)

A dúsító üzem kapacitása egyértelműen jellemezhető az egységnyi idő - pl. 1 év - alatt végezhető szeparációs munka nagyságával. es csökkenésével nő a szükséges szeparációsmunka-egység.

Egységnyi tömegű dúsított urán előállítási költsége:

(3)

ahol Co az egységnyi tömegű kiinduló anyag - pl. természetes urán - ára, Cs a szeparációsmunka-egységre eső dúsítási költség. es csökkenésével csökken az mo/md hányados és ezáltal a (3) szerinti költség első tagja és nő az SWU mennyisége és ezáltal a (3) szerinti költség második tagja. Így a (3) összefüggés két tagjának ellentétes irányú változásából meghatározható a dúsított urán minimális egységára, és az ehhez tartozó optimális es érték. Az optimum helye függ a Co és Cs egymáshoz képesti arányától is. Cs csökkenésével (pl. lézeres dúsítás) csökken, Co csökkenésével (olcsóbb természetes urán) nő a dúsítási maradék optimális 235U-koncentrációja (es).

Több országban foglalkoznak a kiégett üzemanyag reprocesszálása révén visszanyert urán izotópdúsításának kifejlesztésével. Ennek indokoltságát az adja, hogy ez az urán több 235U-t tartalmaz, mint a természetes urán, következésképpen dúsítása gazdaságos lehet. Így pl. a nyugati PWR-ekből származó kiégett urán 235U-koncentrációja kb. 0,9%, a BWR-ekből származóé kb. 0,93%, a VVER-440-ből kivetté 1,3% körüli érték. A dúsításnál ebben az esetben figyelembe kell venni a kiinduló anyag radioaktivitását és 236U-tartalmát. A hagyományos urándúsítási eljárásoknál a 235U-nal együtt a 236U is erősen feldúsul. Mivel a 236U nem hasadóképes, de neutronabszorpciós hatáskeresztmetszete sokkal nagyobb, mint a természetes uránban lévő 238U-é, jelenlétét a 235U-ban történő nagyobb dúsítással kell kompenzálni. A vonatkozó vizsgálatok azt mutatják, hogy a termékben lévő minden 1%-nyi 236U-tartalmat kb. 0,25% többlet 235U-koncentrációval lehet kompenzálni.

A Cs dúsítási egységköltség jelentős mértékben függ a dúsító mű kapacitásától. Minél nagyobb e kapacitás, annál kisebb a dúsítási egységköltség. Emiatt létezik a dúsító mű kapacitásának alsó gazdasági határa. Ezen alsó határ olyan magas, hogy csak igen nagy atomerőmű-rendszer kiszolgálása esetében gazdaságos. Emiatt Magyarországon szóba sem jöhet ilyen üzem létesítése.

3.3. Urándúsítási igények

A világon ma üzemelő atomerőművi kapacitásnak több mint 95%-a gyengén (1,2-4,4%-ig) dúsított üzemanyagot igényel. A World Nuclear Industry Handbook legutóbbi száma szerint az OECD országok izotópdúsítási igénye 1990-ben 23,98 millió SWU/év, 1995-ben 25,55 millió SWU/év, 2000-ben 28,18 millió SWU/év. Egy további közlés szerint a WOCA országok együttes évi dúsítási igénye 1990-ben kereken 28 millió SWU/év, 1995-ben 30 millió SWU/év, 2000-ben 33 millió SWU/év, 2005-ben pedig 35 millió SWU/év értékekre várható. A Szovjetunió és a volt szocialista országok együttes igényét a következőre becsüljük: 1990-ben 6-7 millió SWU/év, 1995-ben 10-11 millió SWU/év, 2000-ben 11-12 millió SWU/év.

A fentiek alapján a világ teljes urándúsítási igénye hozzávetőlegesen a következőképpen alakul 2000-ig:

| | 1990-ben: | 34-35 | millió SWU/év |

| | 1995-ben: | 40-41 | " |

| | 2000-ben: | 49-45 | " |

Megjegyezzük, hogy a dúsított urán előállítása a természetesurán-ár és a szeparációs munkaköltség kombinációjaként a teljes költség minimalizálását igényli. Ha a szeparációs munka egységköltsége - pl. a lézeres dúsítás századvégre várt ipari bevezetése révén - csökken, akkor az optimalizálás eredményeként csökken a maradék 235U-koncentrációja, csökken a természetesurán-igény, de nő a szeparációs munka nagysága. Ugyanakkor, ha a reprocesszálás nagyobb mértékben elterjed, akkor a szeparációs munkaszükséglet csökken. A szembeható tényezők eredő hatása ma még nem állapítható meg pontosan, ezért az előzőekben közölt adatok bizonyos óvatossággal kezelendők.

3.4. Dúsítási kapacitások

|

A World Nuclear Industry Handbook legutóbbi száma szerint a világ üzemelő, építés és tervezés alatti urándúsítási kapacitása jelenleg 43,3 millió SWU/év, 260 ezer SWU/év, ill. 1,35 millió SWU/év. Az üzemelő kapacitáson belül a WOCA országok együttes üzemelő kapacitása kereken 33,3 millió SWU/év, amiből az US DOE 57,5%-kal, az EURODIF 32,5%-kal az URENCO pedig 7,4%-kal részesedik. Az US DOE és az EURODIF (Franciaország, Olaszország, Spanyolország és Belgium közös érdekeltsége) gázdiffúziós eljárást, az URENCO (Egyesült Királyság, Hollandia és Németország közös érdekeltsége) pedig gáz-ultracentrifugálást alkalmaz.

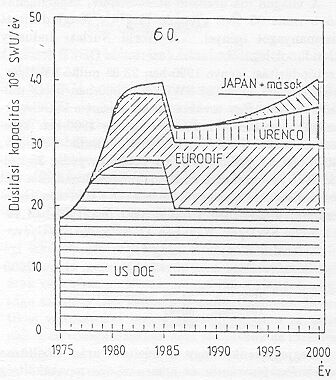

Az igény- és kapacitásadatokat összehasonlítva megállapítható, hogy ma jelentős kapacitástöbblet áll rendelkezésre. Növeli e többletet az is, hogy raktáron is sok dúsított urán van. Emiatt a dúsító művek kihasználása alacsony. A WOCA országok kapacitástöbbletét fokozza, hogy a Szovjetunió is megjelenik eladóként a maga 10 millió SWU/év dúsítási kapacitásával. A szovjet urándúsítás alapvetően gáz-ultracentrifuga technológián alapul, ami olcsóbb a gázdiffúziós eljárásnál. |

5. ábra A WOCA országok dúsítási kapacitásának

alakulása 1975 és 2000 között |

A WOCA országok együttes dúsítási kapacitásának alakulását 1975-től 2000-ig a

5. ábra mutatja. Összevetve azt az előző pontban közölt igényadatokkal megállapítható, hogy ezekben az országokban 1995-ben mintegy 6 millió SWU/év, 2000-ben pedig kb. 8-9 millió SWU/év dúsítási kapacitástöbblettel kell számolni. Ennek is tulajdonítható, hogy az ellátás nagy részét hosszú távú szerződések támasztják alá. A szerződéssel alá nem támasztott igények a kapacitástöbblet igen kis részét teszik ki, különösen 1994-ig.

Várható, hogy az 1990-es évek vége táján megtörténik a lézersugaras urándúsítás ipari méretű bevezetése. Ennek hatása az előző számadatokban még nem lett figyelembe véve, következésképpen a valóságos kapacitástöbblet az előzőeknél is nagyobb lehet 2000-ben. Attól függően, hogy a természetes urán ára hogy alakul a következő években; a dúsítási maradék optimális 235U-koncentrációján keresztül, változhat az urándúsítási igény az előző pontban írtakhoz képest. A most írtak és egyéb körülmények miatt óvatosan kell kezelni az előző prognózisokat, bár a várható többlet kapacitás léte nem, legfeljebb csak nagysága bizonytalan.

3.5. Dúsítási költségek

A dúsítási költségeket jelentősen befolyásolja a kereslet-kínálat alakulása. Az előző pontban írtak miatt jelenleg és a következő években nyomott árakkal kell számolni.

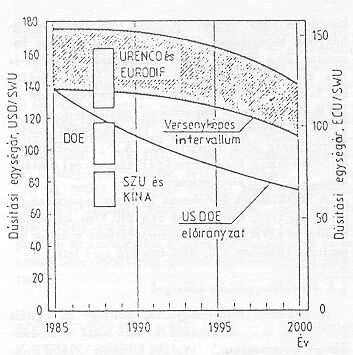

NUKEM Market Report által megadott US DOE dúsítási árak az 1982 és 1989 közötti időszakban alig változtak. Az un. Requirements Contract és az AFC Contract árak 1983-84 óta a 156-168 USD/SWU intervallumon belül stabilizálódtak. Az un. Utility Services Contract árak csökkentek, 1989-ben 107-108 USD/SWU értéket értek el.

|

A 6. ábra mutatja a versenyképes dúsítási egységártartomány (Competitive range) 1985 óta érvényes és a 2000-ig várható alakulását. Az ábra tartalmazza az US DOE által előirányzott ár (DOE Target Price) időbeli alakulását is. Az ábrában megadtuk az 1988. évi folyó dúsítási egységköltségek intervallumát is, különböző szállítókra vonatkozóan. Látható, hogy ez utóbbiakon belül legmagasabb szinten (kb. 126-160 USD/SWU) az URENCO és a EURODIF árak fekszenek. Alatta vannak a DOE árak (kb. 90-116 USD/SWU) és legalacsonyabbak a Szovjetunió és a Kínai Népköztársaság által realizált árak (kb. 65-86 USD/SWU). A különböző gazdasági elemzésekben ma általában 70-130 USD/SWU, ill. referencia árként 100 USD/SWU dúsítási egységárral számolnak. A kiégett üzemanyagból visszanyert urán izotópdúsítása a kiinduló anyag tulajdonságai miatt valamivel (0-20%-kal, ill. referenciaárként 10%-kal) drágább. |

6. ábra A dúsítási egységár jelenlegi és jövőbeni

várható alakulása |

A 6. ábrából látható, hogy 2000-ig a dúsítási költségek csökkenését prognosztizálják. Várható, hogy a gáz-ultracentrifugálásos és a lézersugaras eljárás előre tör a gázdiffúziós módszerrel szemben, ami az árakat még a 6. ábrában mutatottnál is jobban lecsökkentheti.

3.6. A dúsítási maradék és a kiégett üzemanyag felhalmozódása

A 2.3. pontban közöltek szerint a WOCA országokban 1986-ig 831 201 tonna természetes uránt termeltek ki. Az ugyanezen pontban közölt prognózist felhasználva adódik, hogy 1987 és 2000 között további mintegy 650-670 ezer tonna kitermelésre kerül sor. Ez együttesen kb. 1,50-1,55 millió tonnát tesz ki. A kitermelt uránnak több mint 95%-ából, azaz kereken 1,40-1,45 millió tonnából dúsított uránt állítanak elő. Dúsítás során ennek nagy része - mintegy 80-85%-a - szegényített uránként mint dúsítási maradék marad vissza. Ez azt jelenti, hogy 2000-ben a különböző - mindenek előtt a dúsítást végző - WOCA országokban kb. 1,2-1,3 millió tonna szegényített urán áll rendelkezésre. Ezen kívül jelentős mennyiségű kiégett üzemanyag is felhalmozódik. Ennek mennyisége az OECD országokban 2000-ben mintegy 100 ezer tonnára, 2005-ben pedig kb. 120-130 ezer tonnára várható.

A KGST országok megfelelő adatai 2000-ben: 240-260 ezer tonna dúsítási maradék és 40-45 ezer tonna kiégett üzemanyag.

Ezek hatalmas mennyiségek, melyeknek energiatartalma óriási. Hasznosításuk 2000 utáni megoldása - szaporító reaktorokban - reális alternatívaként kezelendő. Vizsgálataink szerint ez a mennyiség több, mint 100 évig képes fedezni az egész világ igényeit még egy felfutó atomerőmű-rendszerben is, ha kialakul a gyors- és termikus reaktorokat megfelelő arányban tartalmazó un. szimbiotikus atomerőmű-rendszer.

Fel kell figyelni arra, hogy a dúsítási maradék eme hatalmas mennyisége néhány országban (USA, Franciaország, Egyesült Királyság, NSZK, Japán, Szovjetunió és esetleg Kína) koncentrálódik, azaz ezek az országok fognak vele rendelkezni. Különösen a természetesurán-termelés feltételeinek romlása és drágulása esetében később előtérbe kerülhet eme olcsón hozzáférhető készletek kizárólagos felhasználása.

Természetesen a dúsítási maradék és a kiégett üzemanyag hasznosítása csak akkor valósulhat meg, ha ipari méretekben rendszerbe állítják a reprocesszáló műveket és bevezetik azokat az atomreaktor-típusokat (gyors szaporító reaktorokat), amelyek - tenyészanyagként - a szegényített uránt is fel tudják használni. A szükséges műszaki fejlesztési, építési feladatok hosszú átfutási idejűek, a kérdéskör globális.

4. Fűtőelemgyártás

Az üzemanyagban lejátszódó maghasadások és a hasadás nélküli neutronelnyelések eredményeként hatalmas mennyiségű radioaktív izotóp keletkezik. Gondoskodni kell arról, hogy e radioaktív anyagok ne juthassanak ki a hűtőközegbe és ne szennyezhessék el a környezetet. Az üzemanyagban keletkező hatalmas energiamennyiséget úgy kell elvezetni, hogy az üzemanyag a hőtechnikai, mechanikai és egyéb igénybevételeket meghibásodás nélkül elviselje. Emiatt az üzemanyagot magába foglaló fűtőelemekkel és azok gyártástechnológiájával szemben igen magas követelményeket kell támasztani.

4.1. Urán- és MOX-alapú fűtőelemgyártás

Az üzemelő energetikai reaktorok majdnem kivétel nélkül oxidüzemanyagot használnak. Különösen a jövőben előtérbe kerülhet a fém- és karbid-üzemanyagok használata is. A jövő atomenergetikájában egyre nagyobb szerepet kap majd a kevert (U+Pu)oxid - Mixed Oxide Fuel, MOX - üzemanyagú fűtőelemek alkalmazása. Az elmúlt mintegy 35 év alatt nagy fejlődésen ment keresztül a fűtőelem gyártástechnológiája és jelentősen javultak a fűtőelemparaméterek. Az erőfeszítések mindenek előtt a hőtechnikai, technológiai és neutronfizikai tulajdonságok javítására irányultak. Az első generációs PWR-ek fűtőelem burkolata még rozsdamentes acélból, ma már cirkónium-ötvözetből készül. Kidolgozták a kiégő mérgeket tartalmazó fűtőelemeket, melyek hozzájárultak a reaktorok belső (inherens) biztonságának növeléséhez. Jelentősen megnőtt, az üzemanyag megengedhető kiégetési szintje. A mai PWR-ekben az átlagos kiégetési szint 30-35 MWnap/kg. Kidolgozás alatt állnak azok a fűtőelemek, amelyek átlagosan 50-55 MWnap/kg-ot fognak lehetővé tenni, ami javítja az üzemanyag hasznosítási hatásfokát. A kevert (U+Pu)oxid alapú fűtőelemek reaktorkörülmények közötti kipróbálása majdnem három évtizede elkezdődött. Jelenleg MOX üzemanyagú fűtőelemet Európa több országában (Belgium, Németország, Franciaország) állítanak elő.

A KGST országok valamennyi fűtőelemigényét a Szovjetunió elégíti ki. Innét kapjuk a Paksi Atomerőműben felhasznált fűtőelemeket is. Ezek sok tekintetben hasonlítanak a nyugati PWR-ek fűtőelemeihez, de a különbségek sem elhanyagolhatók. A szovjet szállítású VVER-ek üzemanyagdúsítása magasabb (3,6-4,4%), mint a nyugati PWR-eké (3,0-3,15 !). Minthogy a behelyezett üzemanyagra vonatkoztatott kiégetési szintek közel állnak egymáshoz, a magasabb dúsítás a rosszabb üzemanyaggazdálkodásra utal. Ezt jelzi az is, hogy a kiégett üzemanyag maradó 235U-koncentrációja (1,2- 1,3%) nagyobb, mint a nyugati PWR-eknél ( 0,9%). A Paksi Atomerőműben alkalmazott VVER-440 reaktortípusnál még nem használnak kiégő mérgeket, a VVER-1000-eknél azonban már igen. A fűtőelemkötegek is eltérnek egymástól. A VVER-eknél háromszög-rácsot, a nyugati PWR-eknél négyzetrácsot alkalmaznak. Úgy tűnik azonban, hogy e tekintetben a nyugati országok az un. továbbfejlesztett PWR-eknél követni fogják a szovjet gyakorlatot, a sűrűbb rácsosztás érdekében ők is háromszögrácsot fognak alkalmazni.

0,9%). A Paksi Atomerőműben alkalmazott VVER-440 reaktortípusnál még nem használnak kiégő mérgeket, a VVER-1000-eknél azonban már igen. A fűtőelemkötegek is eltérnek egymástól. A VVER-eknél háromszög-rácsot, a nyugati PWR-eknél négyzetrácsot alkalmaznak. Úgy tűnik azonban, hogy e tekintetben a nyugati országok az un. továbbfejlesztett PWR-eknél követni fogják a szovjet gyakorlatot, a sűrűbb rácsosztás érdekében ők is háromszögrácsot fognak alkalmazni.

4.2. Fűtőelemgyártási kapacitások

Jelenleg 16 országban gyártanak nukleáris fűtőelemet. A World Nuclear Industry Handbook legutóbbi száma szerint a világ teljes üzemelő fűtőelemgyártási kapacitása 1990-ben 15846 t/év volt, ami valamivel kisebb az 1989. évinél. Kanada rendelkezik a legnagyobb kapacitással (3250 t/év, azaz a teljes kapacitás 20,5%-a). Erre Kanadának szüksége is van, minthogy az általa gyártott nehézvizes reaktorok fajlagos fűtőelemtöltete sokkal nagyobb, mint az LWR-eké. Jelentős kapacitással rendelkezik még az USA, az Egyesült Királyság, Franciaország, Japán, Németország és a Szovjetunió. A Nyugat-Európa-i fűtőelem-piacot Franciaország (Fragema cég) diktálja a maga 50%-os részesedésével.

A MOX alapú fűtőelemek gyártási kapacitása jelenleg 85 t/év, építés alatt van 240 t/év kapacitás. Ezáltal az LWR MOX fűtőelemek várható gyártási kapacitása 1995-ben 320, 2000-ben 375 t/év lesz.

4.3. Fűtőelemgyártási költségek

A nukleáris fűtőelemgyártás költsége az elmúlt 7-9 évben csak kismértékben változott, a növekedés - a paraméterek javulása ellenére - alig múlta felül az infláció mértékét. A mérsékelt árnövekedést bizonyítja, hogy amíg az USA-ban 1981-ben az UO2 üzemanyagú fűtőelemek gyártási költsége 150-200 USD/kgHM

1 volt, addig ugyanitt 1987-re 218 USD/kgHM-et közöl az irodalom.

Az UO2 üzemanyagú fűtőelemek OECD országokra érvényes gyártási költsége jelenleg a 200-300 USD/kgHM intervallumba esik a 33 MWnap/kg kiégetésre tervezett fűtőelemek esetében. A jövőben kb. 175-250 USD/kgHM árak becsülhetők. A magasabb kiégési szintre tervezett fűtőelemek gyártása kissé drágább a fentieknél. Reprocesszált urán felhasználása esetében a kiinduló anyag - elsősorban 232U és 234U okozta - radioaktív sugárzása megnöveli a gyártási költségeket. A növekedésre 30 USD/kgHM-et közöl az irodalom.

A gyártási költségek országonként jelentősen eltérnek egymástól, ami a következő években is jellemző lesz. Az UO2 alapú fűtőelemek gyártási költségeinek várható értéke 1995-ben kereken 250 és 360 USD/kgHM közötti lesz. Legkisebb (253 USD/kgHM) Franciaországban, legmagasabb (355 USD/kgHM) Olaszországban, bár ilyen szempontból az olaszországi ár nem mérvadó, hiszen ez az ország nem valósít meg számottevő atomenergia programot.

A MOX üzemanyag alapú fűtőelemek gyártási költsége 1985-ben kb. ötszöröse, a jövőben mintegy háromszorosa lesz az UO2 alapúakénak. Ezek szerint az ilyen fűtőelemek gyártási költsége ma 700-1000 USD/kgHM, az 1990-évek közepe táján várhatóan 1000 USD/kgHM körüli, vége táján pedig 750-880 USD/kgHM lesz, és azt követően - hosszú távon - további csökkenést prognosztizálnak.

A leírtakból látható, hogy a nukleáris fűtőelemek beszerzése tekintetében nem várható drasztikus árváltozás, azaz e területen nem kell számolnunk bizonytalansággal.

(Folytatása következik)

_____________________________

1

HM=Heavy Metal