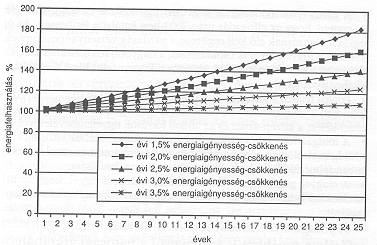

1. ábra. Energiafelhasználás a bázisévi százalékában évi 4%-os GDP-növekedés esetén.

Fizikai Szemle honlap |

Tartalomjegyzék |

GONDOLATOK A MAGYAR ENERGIAPOLITIKÁRÓL

Szergényi István

Budapesti Műszaki és Gazdaságtudományi Egyetem,

Gazdasági Minisztérium

A rendszerváltozás előtti energiapolitikát" elsősorban különböző energetikai programok (a földgáz-, az eocén-, - az elsősorban a fűtési célú háztartási tüzelőolajat elterjesztő - mekalor"- és az energiaracionalizálási-programok) jelentették. Ezek közül csak a lakosság és az ipar gázfogyasztásba történő bekapcsolása nevezhető mai szemmel eredményesnek egyszer s mind hasznosnak, továbbá az energiaracionalizálási program hozott csekély, távolról sem kielégítő eredményt. A programok nem álltak össze az ország valóságos érdekeit képviselő, a gazdaságpolitika egészébe ágyazott független energiapolitikává, mert éppen a politikai feltételek hiányoztak hozzá. A rá vonatkozó igény azonban megvolt, és az érlelődő gondolatok [1, 2], a rendszerváltozást követően hamarosan a felszínre kerültek [3]. Az Ipari és Kereskedelmi Minisztériumban 1992 júliusára kidolgozott Magyar Energiapolitikát a Parlament 1993 áprilisában fogadta el, ezzel Magyarország megelőzte a legtöbb nyugat-európai országot. Az Európai Unió energiapolitikája is csak 1994-ben vált ismertté [4, 5]. Az európai energiapolitikáról a közelmúltban számoltunk be [6].

Legfontosabb célok

A magyar energiapolitika kidolgozásakor még nem tudhattuk, hogy milyen esélyeink vannak a Közösséghez való csatlakozásra. Az elmúlt években azonban csatlakozásunk reális közelségbe került, s az európai energiapolitika megismerése, valamint az EU-irányelvek megjelenése is indokolttá tette, hogy korábbi céljainkat újra fogalmazzuk. Ezek jelenleg a következők:

Energiapolitikánk megvalósulását az energiaellátási biztonság, az energiakereskedelem alakulása, a környezetvédelemmel és a nyilvánossággal kapcsolatos követelmények, a jogi környezet és az energiahatékonyság (energiatakarékosság) tükrében vizsgáljuk [7].

Energetikai biztonság

Mint utaltunk rá, hazánk energiaellátásának biztonságát mindenekelőtt a beszerzések diverzifikációjával és stratégiai tartalékok képzésével törekszünk elérni.

Földgázvezeték-összeköttetésünk a közelmúltig csak Ukrajna irányában volt, ma is ezen keresztül érkezik az orosz földgáz. Behozatalunk túlnyomó részét a korábbi orenburgi-jamburgi beruházások ellentételezésére szolgáló két kormányegyezmény (a jamburgi egyezmény 2,0 milliárd m3/év, és az orenburgi egyezmény 2,8 milliárd m3/év mennyiség) biztosítja. Alapvető gazdasági és ellátásbiztonsági érdekünk, hogy e vezetéket hosszabb távon is használjuk. Diverzifikációs politikánknak és a gázkereskedelem liberalizációja előkészítésének megfelelően mégis megépítettük a HAG1 földgázvezetéket. A MOL Rt. 1994 elején szerződést kötött az osztrák ÖMV társasággal arról, hogy Győr és Baumgarten között közös finanszírozásban kiépít egy 4,5 milliárd m3/év kapacitású vezetéket. A HAG üzembe helyezése 1996 őszén megtörtént.

A KGST-kapcsolatok felbomlását követően a korábbi - esetenként 25-28%-ot is elérő - villamosenergia-importfüggőséget jelentősen csökkentettük. Ugyanakkor európai integrációs törekvéseinkkel is összhangban szükségessé vált a nyugat-európai villamosenergia-rendszerhez (UCPTE)2 történő csatlakozás, ami nem csupán az ellátás biztonságát növelő tényező, hanem egyúttal az EU-nak a villamosenergia-kereskedelem liberalizációjára irányuló követelménye is. A csatlakozás a magyar, a lengyel, a cseh és a szlovák villamostársaságokkal közösen valósult meg. Ennek érdekében 1992 végén e négy ország - CENTREL néven - villamosenergia rendszer-egyesülést hajtott végre. Mára a CENTREL szinkron üzemben jár az UCTE rendszerrel. A végleges csatlakozás kritériuma a szekundér tartalékok megteremtése volt. Ilyen, egyenként 120 MW-os tartalék létesült Litéren és Sajószögeden, továbbá belépett Lőrinciben egy 160 MW-os csúcskapacitás.

A FÁK országaival évi 12 millió tonna kapacitású kőolajvezeték-összeköttetésünk van (Barátság vezeték), és további évi 10 millió tonna kapacitású kapcsolat létezik Rijekával az Adria kőolajvezetéken. Az együttes vezetéki kapacitás meghaladja a hazai importigényt, így további vezeték létesítése stratégiai szempontból ez idő szerint nem látszik indokoltnak.

Az energiaellátás biztonságát szolgálják a megfelelő stratégiai készletek. A Nemzetközi Energia Ügynökség (NEÜ) előírása az, hogy a tagországoknak a nettó olajimport mennyiségre vetítve 90 napos kőolaj- vagy kőolajtermék-tartalékkal kell rendelkezniük. Magyarországon a kőolaj-készletezést előíró törvény értelmében a kőolaj készletezést egy, az összes importőrt tömörítő elkülönült szervezet - a Kőolaj- és Kőolajtermék Készletező Szövetség (KKKSZ) - végzi. A stratégiai tartalékaink meghaladják az előírt 90 napos mértéket. 1996-ban az IEA tagjává váltunk. Magyarország e szervezet tagjaként részese annak a védelmi mechanizmusnak, amely az olajellátás regionális vagy általános csökkentése esetén is megőrzi a tagországok gazdaságainak működőképességét.

Földgázból a téli csúcsigények kielégítésére jelenleg mobil készletként kereken 3,4 milliárd m3 földgáz föld alatti tárolására van lehetőség. Az egyre nagyobb téli csúcsigények jövőbeni kielégítése érdekében a MOL Rt. 0,6 milliárd m3-rel bővíti tárolókapacitását. A kőolajéhoz hasonló szigorúságú nemzetközi előírások földgáz esetében ugyan még nincsenek, de mértékadó szakmai vélemények szerint egy ország éves felhasználásának mintegy 25%-át célszerű tárolóban elhelyezni.

Kereskedelem

Kőolaj. A volt szocialista országok közül Magyarországon liberalizálták elsőként a kőolaj és kőolajtermék-kereskedelmet. A MOL Rt. az üzemanyag- és kenőolaj-kereskedelemben a kelet-európai országokban is jelen van, és fokozatosan beépül a környező országok kereskedelmébe a termék exportokon kívüli módszerekkel is. Vegyes vállalatok alapítása révén üzemanyagtöltő állomást üzemeltet Romániában, Szlovákiában, Ukrajnában, és leányvállalatai vannak az említett három országon kívül Ausztriában, Horvátországban és Szlovéniában. A nemzeti olajtársaság az elmúlt tíz évben közel fél milliárd dollárt fektetett be annak érdekében, hogy finomítói az EU-ban érvényes szabványoknak megfelelő minőségű üzemanyagokat gyártsanak. Ennek eredményeképpen: az ólmozott benzinek forgalmazása megszűnt, és az üzemanyagok okozta kénkibocsátás az egynegyedére csökkent. A Társaság 1997 óta EU-minőségű motorbenzineket és dízelolajokat gyárt, valamint 2000 elejétől - az EU tagállamaival egy időben - áttér az újabb, felhasználó- és környezetbarát üzemanyagok előállítására. A magyar motorbenzin minősége néhány paraméter tekintetében már ma is kedvezőbb az érvényes európai előírásoknál. Például a benzinnek a hazai 2%-os benzoltartalma kevesebb mint fele a jelenleg érvényes EU-normatívának.

Földgáz. Magyarországon a gáztörvény a gázszektorban kétszintű rendszert alakított ki. Ennek értelmében a gáz-nagykereskedő a felelős az országos szintű ellátásért, a fogyasztókat pedig a gázszolgáltatóknak kell ellátniuk. Az elmúlt években azonban ez az előírás csak korlátozottan érvényesült. A MOL ugyanis érintett a gáztermelésben, a szállításban, a gázszolgáltatók ellátásában, és a gázrendszer irányításában. E mellett azonban bizonyos nagyipari végső felhasználók ellátásában - az utóbbi években szerzett tulajdonrészek által - az elosztásban és szolgáltatásban is érdekelt. Magyarországon az évi 12 milliárd m3-es földgázfelhasználásból 2,9 millió fogyasztó részesül. A felhasználás megoszlásában: körülbelül egyharmad-egyharmad rész a lakosság és az ipar, egyötöd rész a villamosenergia-termelés, a többi a kommunális szektor és egyéb fogyasztók részesedése. Az országos gázfogyasztásból 3 milliárd m3 volt közvetlen szállítóvezetéki eladás, 9 milliárd m3 pedig szolgáltató társaságokon keresztül valósult meg. A viszonteladói feladatot az 1995-ben eladott öt, többségi külföldi tulajdonba került társaság (a DDGÁZ, a DÉGÁZ, az ÉGÁZ, a KŐGÁZ és a TIGÁZ Rt.-k.) valamint egy önkormányzati többségi tulajdonban levő társaság (a FŐGÁZ Rt.), továbbá három újonnan létesített kis szolgáltató látja el. A két legnagyobb szénhidrogént felhasználó erőmű (a dunai és a tiszai erőművi társaságok), továbbá néhány kisebb erőmű közvetlen szállítóvezetéki kapcsolattal rendelkezik, a többi pedig a szolgáltatókon keresztül részesül a földgázellátásban. Az ipari nagyfogyasztók gázvételezési igénye meglehetősen eltérő. Egy részük folyamatosan vételez (ilyen az üvegipar), másik részük idényjellegű (például a cukorgyárak), ismét más kategória a vegyipar, ahol a minőségi szempontok kerülnek előtérbe. A magyar lakásoknak közel a kétharmada van bekötve a gázellátó rendszerbe. Minthogy a lakosság túlnyomórészt felszámolta korábbi fűtési lehetőségeit, jelentős az ellátási felelősség. Az ország városainak 90%-a, nagyobb településeinek pedig körülbelül 70%-a részesül földgázellátásban.

Szén. Magyarországon a szénbányászat szerkezetátalakítását 1991 óta a központi költségvetés finanszírozza. A végrehajtást az e célból létrehozott Szénbányászati Szerkezetátalakítási Központ (SZÉSZEK) végzi. 1993-1994-ben az erőműveket közvetlenül ellátó szénbányákat integrálták az erőművekkel. Ezáltal a széntermelés 90%-a került a villamosenergia-termeléssel közös szervezeti egységbe. Azok a bányák, amelyek nem rendelkeztek közvetlen erőművi kapcsolatokkal vagy amelyeket szénvagyon-adottságaik alapján bezárásra ítéltek, úgynevezett integráción kívüli bányákká váltak, és fokozatos bezárásukra a Kormány a Bányaipari Szakszervezetek Szövetségével 1994-ben megállapodást kötött, 1998. évi véghatáridővel. Ez a program azonban a politikai beavatkozások miatt késéssel és csak részlegesen valósult meg.

Villamosenergia. A villamosenergia-rendszer működésének az átfogó irányításáért az MVM Rt. a felelős. Ez a vállalat végzi a különböző időtávú igény- és rendszertervezést, az új kapacitásokra kiírja a pályázati felhívásokat és értékeli a beérkezett ajánlatokat, továbbá képviseli az országot az UCTE és a CENTREL szervezeteiben. Az erőművek a villamosenergiát - a jelenlegi modellben hosszú távú kapacitáslekötő szerződések keretében szállítják az MVM Rt.-nek. A nagyobb erőművi társaságok: a Paksi Erőmű Rt., a Vértesi Erőmű Rt. (állami tulajdonban), a Bakonyi Erőmű, a Budapesti Erőmű, Dunamenti Erőmű, Mátrai Erőmű, Pécsi Erőmű Rt.-k, és az AES Tisza Erőmű Kft. (többségi külföldi befektetők tulajdonában). A kooperáló erőművek beépített erőművi kapacitása 7850 MW, aminek 93,7%-a közcélú fogyasztást szolgál.

1998-ban a közcélú és az üzemi erőművekben termelt villamosenergia, valamint az import-export szaldó kereken 38 milliárd kWó összes villamosenergia-felhasználást biztosított, ami az erőművi önfogyasztással csökkentve 35 milliárd kWó elosztást tett lehetővé. A hálózati veszteségek levonása után kereken 30 milliárd kWó került értékesítésre, aminek egyharmada háztartási célú, kétharmada termelői célú felhasználás volt. Ez utóbbiból 12 milliárd kWó az iparra, azon belül 10 milliárd kWó a feldolgozóiparra jutott. A villamosenergia-ipar a közcélú szolgáltatás keretében 5,1 millió fogyasztót lát el, közülük 4,6 millió a háztartási fogyasztók száma. A közcélú erőművekben villamosenergiatermelésre és hőszolgáltatásra felhasznált összes tüzelőhő 10 millió tonna olajegyenérték volt, amiből a szén 27%-ot, az összes szénhidrogén 36%-ot (azon belül a földgáz 20%-ot),), a hasadóanyag pedig 37%-ot tett ki. A téli csúcsidőszakban a rendelkezésre álló összes teljesítőképesség mintegy 7400 MW, a csúcsterhelés pedig kismértékben 5900 MW alatt marad, így a tartalék nagysága körülbelül 25%, ami nagyobb, mint néhány EU országban az elvárt, illetve a tervezett tartalék mértéke. Az egységes európai energiapiachoz történő csatlakozásunkat követően a szükséges tartalék mértéke csökkenthető. (Ez technikailag már ma is lehetséges.)

Az áramszolgáltatók feladata a fő- és az elosztóhálózat operatív irányítása, üzemeltetése, a villamosenergia értékesítése stb.. A fogyasztói árak jelentős részben az MVM Rt.-nek - az egyes, egymástól akár háromszorosan eltérő önköltségű erőművek átlagárán számolt - a többségi külföldi tulajdonban levő áramszolgáltatók (a DÉDÁSZ, a DÉMÁSZ, az ELMÜ, az ÉDASZ, az ÉMÁSZ, és a TITÁSZ Rt.-k) felé érvényesített árain alapulnak. A gazdasági miniszter rendeletben kihirdette az új tarifarendszert [8], amely az EU követelményeknek megfelelően a fogyasztói csoportok közötti keresztfinanszírozás"3 megszüntetését is célozta. Az új tarifarendszer 1999. július 1-jén lépett hatályba.

Környezetvédelem

Az energetika egyike a környezetre legnagyobb hatást gyakorló ágazatoknak. A hőerőművek adják a kén-dioxid kibocsátás közel 60 százalékát, jelentős kibocsátói a nitrogén-oxidoknak, a szén-dioxidnak valamint a szilárd szennyező anyagoknak is. Az energiaszektor működése ezen kívül hőhatással járó használtvíz-kibocsátással is párosul. Az ágazat által okozott környezeti problémák mind regionálisan (például savasodással), mind pedig globális szinten (például üvegházhatást okozó gázok emissziójával) jelentkeznek.

A magyar energiapolitika fontosabb törekvése az európai normák bevezetése annak ismeretében, hogy az ország és az energetikai társaságok anyagi lehetőségei, továbbá az ország energiaellátásának a biztonsága ezen a területen csak lassúbb felzárkózást tesz lehetővé. Ezért a szigorúbb normák alkalmazásáig többéves átmenetet célszerű beiktatni a meglévő erőműpark számára. Új erőműveket viszont csak a szigorú normáknak megfelelő környezetvédelmi berendezésekkel ellátva szabad üzembe helyezni.

A legújabb hatályos jogszabályok már tartalmazzák azokat a fontos elemeket (mint például a legkisebb költségre tervezés vagy a környezeti hatásvizsgálatok stb.), amelyek a fenntartható fejlődést szolgálják. Nyilvánvalóvá vált az is, hogy az energetikai döntések meghozatalakor - az ökológiai egyensúly fenntartása érdekében - a környezet- és a természetvédelmi költségeket a fejlesztések szerves részének kell tekinteni, az így felmerülő ráfordításokat el kell ismertetni az árban. Magyarország a kyotói konferencián az üvegházi effektust okozó gázok ból 6%-os emissziócsökkentést vállalt 2008-ig,, az 1985 és az 1987 közötti évek átlagnak megfelelő kibocsátási szinthez viszonyítva.

|

|

Magyarország |

EU |

|

|

1985-87 |

1997 |

1997 |

|

|

CO2 - kibocsátás (millió tonna CO2) |

78,2 |

58,2 |

3209 |

|

Összenergia-felhasználás, millió toe |

30,3 |

25,3 |

1421 |

|

GDP, milliárd 90US$ (a hivatalos árfolyamszorzó szerint) |

35,2 |

3,6 |

7527 |

|

GDP, milliárd 90US$ (a vásárlóerő alapján számolva) |

71,3 |

68,0 |

6475 |

|

Népesség, (millió fő) |

10,5 |

10,1 |

374 |

|

CO2/Összenergia felhasználás, t/toe |

2,6 |

2,3 |

2,3 |

|

CO2/GDP, kg/90US$ (a hivatalos árfolyamszorzó szerint) |

2,2 |

1,7 |

0,4 |

|

CO2/GDP, kg/90US$ (vásárlóerő alapján számolva) |

1,1 |

0,9 |

0,5 |

|

CO2/Népesség, t/fő |

7,4 |

5,7 |

8,6 |

Az - üvegházhatásért leginkább felelős - energetikai eredetű CO2- emisszió és néhány fontos hozzá tartozó mutató 1985-87 közötti, valamint az 1997 évi magyar adatokat a táblázatban találjuk meg. Az összehasonlíthatóság érdekében 1997-re a megfelelő EU adatokat is [9, 10].

A táblázat adataiból látható, hogy Magyarországon az egy főre jutó CO2- emisszió az EU-énak csak a kétharmada, viszont a GDP-re jutóénak a többszöröse. Ez utóbbi egyértelműen fajlagos GDP-termelésünk alacsony voltának tulajdonítható. Ebből tehát az energetikán túlmutató termeléspolitikai következtetéseket kell levonni.

A környezetkímélő megújuló energiaforrások még csak 3-4%-át teszik ki az energiamérlegnek. Ezen a téren az erőfeszítéseket fokozni kell (az EU előirányzata 2010-re 12%).

Kötelező nyilvánosság

A 90-es évek jogalkotásának egyik fejleménye, hogy villamosmű létesítése, átalakítása, illetve bővítése esetén a beruházónak az érintett közösséget tájékoztatnia kell a tervezett tevékenységéről és annak környezeti, gazdasági és társadalmi hatásairól. A Kormány rendeletben írta elő, hogy a 20 MW-os vagy azt meghaladó teljesítményű közcélú, valamint az 50 MW-os és az azt meghaladó teljesítményű saját használatú erőmű létesítése, illetve üzembe helyezése esetén - az engedélyezési folyamatba illeszkedve - kötelező egyrészt az adott közösség tájékoztatása (a beruházó részéről), másrészt e tájékoztatás korrektségének az ellenőrzése. Ez utóbbi célból 1992-ben a beruházótól független szakértői bizottságot hozott létre. A bizottság ellenőrzi a tájékoztatást, és - a lakossági észrevételek megismerése érdekében - közmeghallgatást folytat le, majd a tapasztalatokat figyelembe véve kialakítja végleges állásfoglalását arra nézve, hogy az engedélyezési folyamat továbbvihető-e. A bizottság ellenőrzésével az elmúlt években tizenegy erőművi projekt közvélemény-tájékoztatási folyamata zajlott.

Energiatakarékosság és az energiafelhasználás hatékonysága

A magyar gazdaság GDP-re vetített energiaigényessége (az energiahatékonyság reciproka) az EU országok átlagának körülbelül 350%-a. Ez alapvetően - az utóbbi években megindult kedvező változások ellenére - termelési szerkezetünk még ma is meglevő jelentős elmaradottságára vezethető vissza.4 Az EU Bizottsága is rámutatott, hogy energiahatékonyságunkat számottevően javítani kell.

A megoldandó probléma méreteit - az említett két és félszeres szorzó mellett - jellemzi, hogy az 1998-ban 1052 PJ5 összes hőértékű (körülbelül kétharmad részben behozatalból fedezett) energiafelhasználás értéke nemzetgazdasági szinten ezer milliárd forint nagyságrendet ért el. Tehát rendkívüli gazdaságossági hordereje van az energiahatékonyság javításának, amit még csak fokoz energiafelhasználásunk és azon belül az importarány további növekedése, valamint az, hogy a fajlagos energiafelhasználás csökkenése segít a környezetvédelmi problémák megoldásában is. Energiahatékonyságunknak tehát - amire a későbbiekben még visszatérünk - lényegesen gyorsabb ütemben kell javulnia, mint az EU országokénak, ahol összenergiára évente 1,3%-os, villamosenergiára pedig körülbelül fél százalékos javulást feltételeznek.

1996 és 1999 között termelésünk hatékonyságának javulása összenergiára vetítve évi 5%, villamosenergiára pedig 3% volt, és ez kedvező tendencia megjelenésére utal.

Az energiatermelés és a felhasználás racionalizálása, az energiatakarékosság, a megfelelő termelési, szállítási eljárásokkal, a legfejlettebb technológiák arányának növelésével párosuló energiahatékonyság-növelés tehát környezetvédelmi és gazdasági szempontból egyaránt előnyös [11]. Magyarország számára ezért az energetika lehetőségein messze túlmutató stratégiai feladat kis energiaigényességű gazdasági szerkezet kialakítása, valamint az azt kiszolgáló környezetbarát energetikai szektor harmonizálása. E célokat szolgálta a Kormány 1995-ben elfogadott Országos Energiatakarékossági és Energia-hatékonyságnövelést Elősegítő Cselekvési Programja. Ez azonban pénzügyi eszközök hiányában csak korlátozott mértékben valósult meg.

Jogi és intézményi környezet

Az energiaszektor új jogi és intézményi alapjai a 90-es években fokozatosan épültek ki. Az Országgyűlés elfogadta a bányászatról (1993. XLVIII. tv.), a gázszolgáltatásról (1994. XLI.. tv.), a villamosenergia termeléséről, szállításáról és szolgáltatásáról (1994. XLVIII tv.), valamint a kőolaj és kőolajtermékek biztonságos készletezéséről (1993. IL. tv.) szóló töményeket. Az atomenergiáról (1996. CXVI. tv.) szóló töményt 1996-ban, a távhőszolgáltatásról (1998. XVIII. tv.) szólót pedig 1998-ban szavazta meg az Országgyűlés.

Az energia szektor szerkezetének az átalakításában az első lépés 1992-ben a korábbi monopolhelyzetet élvező gazdasági egységek (az MVM Tröszt, valamint az Országos Kőolaj és Gázipari Tröszt) felszámolása és az MVM Rt., illetve a MOL Rt. létrehozása volt. Ezt követte - túlnyomó részben 1995-ben - a szektor privatizációja. Jelenleg a villamosenergia- és a földgáz-szolgáltatók, valamint a legtöbb erőmű (kivéve a Paksi Atomerőművet és egy szénerőművet) többségi külföldi

tulajdonba került.6 1994-ben jött létre a Magyar Energia Hivatal (MEH), amely alapvetően hatósági jellegű tevékenységet lát el, feladata a különböző engedélyek kiadása, az árak és tarifák meghatározásainak az előkészítése, továbbá a fogyasztóvédelem. Az árszínvonal és az árarányok rendezésére több lépcsőben került sor, és mára globálisan a tényleges ráfordításokat

tükrözik.

Magyarország elfogadta az 1991-ben 51 ország által aláírt Európai Energia Charta záróokmányát, aminek 1998-ban a ratifikálása is megtörtént. Ez az össz-európai, sőt globális érdeket szolgáló kezdeményezés alapvető célként fogalmazta meg a nemzetközi együttműködést az energiaellátás biztonságának a növelése érdekében. A charta elvi tételeinek jogi intézményesítését a záróokmány végzi el, ami - többek között - szabályozza az energiakereskedelem, a befektetővédelem, a külföldi üzemeltetőkkel kapcsolatos elbánás, a tranzitszállítások, a környezetvédelem és a vitás kérdések rendezésének a 'legfontosabb szabályait.

Az 1993-ban elfogadott energiapolitika és az időközben hozott intézkedések jelentősen átalakították az energiaszektor szerkezetét. A Kormány az ezredforduló aktuális feladatait - az EU-csatlakozásra is tekintettel - A magyar energiapolitika alapjai, az energetika Üzleti Modellje" továbbiakban röviden Üzleti Modell) című dokumentum keretében tárgyalta és fogadta el [12-15]

Az új modell rugalmasabbá kívánja tenni a ma még merevnek mondható rendszert, amely nem képes figyelembe venni a technológiai fejlődésből, illetve - egyes esetekben - a meglevő európai többletkínálatból adódó esetlegesen olcsóbb kapacitás- és energiakínálatot. E miatt indokolt a versenypiac mielőbbi bevezetése, különös tekintettel arra, hogy energiaszektornak a csatlakozás időpontjára már az uniós követelmények szerint kell működnie. Ez egyrészt azt fogja jelenteni, hogy az árak színvonala távlatilag várhatóan alacsonyabb lesz annál, mint lenne csatlakozásunk, illetőleg az azzal összefüggő liberalizáció nélkül, másrészt pedig azt, hogy az ellátásunk biztonsága tovább növekszik.

Villamosenergia-piac

A villamosenergia piac létrehozása. A távlati villamosenergia-igények alakulására vonatkozó vizsgálatoknál célszerű figyelembe venni a demográfiai előrejelzéseket, a GDP-növekedési- és a - modernizációt (gazdasági szerkezet-változást) tükröző - energiaigényesség-csökkenési változatokat, valamint nemzetközi összehasonlításokat. A különböző változatok alapján a (villamos)energia felhasználásának évi átlagos növekedési üteme kiszámítható a GDP- és az energiaigényesség-változás ütemeit egyaránt figyelembe vevő képlet7 alapján. Az új kapacitások iránti igényt pedig - a villamosenergia szükségletek alakulása mellett - az erőművek selejtezése és a mérséklődő kapacitás-tartalékok nagysága határozza majd meg.

A 2001. január 1-jei piacnyitás célja, hogy üzleti alapon épüljenek erőművek Magyarországon. Az állami kontrollnak csak a műszaki, biztonságtechnikai, környezetvédelmi, energiagazdálkodási paraméterekre és a beruházás társadalmi hatásaira szabad kiterjednie.

A tapasztalatok szerint kereskedelmi alapon leginkább gáztüzelésű erőművek létesülnek, és ezzel nő a gázfelhasználás aránya, amely Magyarországon (1998: 39%) már így is meghaladja az európai országok gázfelhasználásáét (23%). Ez a tény stratégiai szempontból fokozott megfontolást igényel. Meg kell azonban jegyezni, hogy a gáztüzelésű erőműveink egy esetleges elhúzódó gázellátási üzemzavar esetén képesek olyan folyékony szénhidrogén származékokkal üzemelni, amelyekből jelentős stratégiai tartalékok vannak.

A csatlakozás után az energiaellátás biztonságát - a jelenleg 390 millió lelket számláló - a csatlakozó országok népességével arányosan növekvő lélekszámú EU tagjai számára kell garantálni. Ez fokozottan előtérbe helyezi a magyar (villamos)energetikai vállalatok versenyképességének követelményét8. Ezzel kapcsolatban figyelembe kell venni, hogy a jelenlegi modell nem teszi lehetővé adott piaci felvevőképesség mellett az - akár a technológiai fejlődésnek köszönhető, akár az európai kínálatból adódó - esetlegesen olcsóbb villamosenergia-ajánlatok érvényesítését a piacon, leszorítva a mindenkori fogyasztói árat. Ez a rendszer tehát védi a gazdaságtalan erőművet is, ezáltal fékezi az árak relatív csökkenését. Új modellre van tehát szükség.

A valódi verseny feltétele, hogy az új modell átlátható legyen minden piaci szereplő számára. Az Üzleti Modell előírja, hogy a hatékony versenymodell létrehozása érdekében a villamosenergia-ipari társaságok tevékenységeit számviteli alapon - már csak a későbbi árképzés alátámasztására is - szét

kellL választani. Az országos és a regionális rendszerirányítói tevékenységet pedig a menedzsment szempontjából is el kell különíteni".

A modellalkotás során figyelembe kell venni a hazai adottságokat (hosszú távú szerződések, a szervezeti tevékenységek egy részének már szétválasztott volta) és a más országokban összegyűlt tapasztalatokat. Az Üzleti Modell a villamosenergia piaci modelljének kialakításához a következő szervezeti struktúrát javasolja:

A társaságok további átalakítását a versenypiac szabályai alapján lehet meghatározni. A jelenleg állami tulajdonban levő villamosenergiaipari társaságokat a szervezet-korszerűsítésig nem lehet privatizálni.

A liberalizáció a feljogosított fogyasztók számára megnyitja az árversenyt. Az MVM Rt. átlagára alatti versenyár a társaságnak veszteséget okoz - éppen a hosszú lejáratú szerződések miatt -, a drágán termelő erőművek pedig versenyképtelenné válnak, átállási (befagyott, értékesíthetetlen) vagyonná" alakulva. A szerződéses és a piaci ár közötti különbség a átállási költség".9 E költségteher enyhíthető a piacnyitás fokozatosságával és az EU ez irányú tapasztalatai felhasználásával. A feladat kettős: egyrészt az irányelv elfogadása előtt létesült erőművek ellehetetlenülésének az elhárítása, másrészt az új befektetők bizalmának, befektetési bátorságának megnyerése (ők is védeni szeretnék ugyanis majdani létesítményeiket a feltartóztathatatlan technológiai fejlődés miatt bekövetkező versenyképesség-csökkenés esetén). Mindez az átállási költségek (egy részének) visszatérítését indokolja, aminek többféle módozata lehetséges a fogyasztókra terheléstől a hosszú távú szerződések újratárgyalásáig. Fontos szempont, hogy a átállási költségeket a versenyben részt nem vevő és a közüzemi szolgáltatás keretében maradó kisfogyasztókra ne terheljék.

Az átállási költségek a jelenlegihez képest nem emelik az MVM Rt. vásárlási árszintjét, így az erre épülő fogyasztói árakat sem, csak olyan csökkenést nem engednek meg, amelyet a régi, gazdaságtalanná vált szerződéseknek a piacnyitással egyidejű felbontása eredményezne. Ezért a átállási költségek problémája nem indokolja a piacnyitás elhalasztását. Mindazonáltal további átállási költségek keletkezésének elkerülése érdekében a jövőbeni áramvásárlási szerződések csak a szerződő felek kockázatára, üzleti alapon köthetők. Az Üzlet Modell értelében az MVM Rt. ne kössön, illetve ne léptessen hatályba a jövőben olyan szerződéseket, amelyek nehezítik a piacnyitást, illetve korlátozzák ütemezését, és amelyek versenyképtelenséget okozva a központi költségvetést vagy a fogyasztókat terhelnék. Az MVM Rt.-nek el kell kezdenie a korábbi áramvásárlási szerződéseinek az újratárgyalását, a szerződések időtartamának a csökkentését; a versenyképtelenné vált erőművek esetében az átállási költségek megtérítési mechanizmusának kidolgozását, ez utóbbihoz az EU-gyakorlat vizsgálatát." Mint utaltunk rá, a nemzetközi gyakorlatban az átállási költségek elismerésének különböző szintje és megtérítési gyakorlata létezik. Az elismert átállási költségek megtérítési mechanizmusa modellfüggő, ezért ennek kiválasztását a modellalkotással együtt kell kidolgozni.

A villamosenergia-ár szabályozása. A villamosenergia-szektor piacnyitása ellenére a természetes monopóliumok versenye technikailag nem oldható meg (párhuzamos vezetékek nem építhetők), ezért itt továbbra is a monopolpiacok szabályozási elveit kell alkalmazni. A feljogosított fogyasztók és a nem feljogosítottak egymás mellett élése azt indokolja, hogy bár a rendszer műszakilag együttműködik, e szférák közgazdasági, számviteli és szabályozási szempontból egymástól elkülönüljenek.

A feljogosított fogyasztók számára Magyarország a szabályozott hozzáféréses modellt10 választja. Ennek megfelelően e fogyasztók a villamosenergia-termelők versenyeztetése révén elért alacsonyabb árú energiához szabad hálózati hozzáféréssel juthatnak. A hatósági árszabályozás a központilag meghatározott szállítási (átviteli) és elosztási tarifákon keresztül érvényesül. A piacnyitáshoz szükséges infrastruktúra kiépítésének költségeit azokra a fogyasztói, illetve termelői csoportokra kívánják terhelni, amelyeknek érdeke fűződik a piacnyitáshoz. Ennek megfelelően a feljogosított fogyasztók érdekében létesült tartalékkapacitások, valamint a szükséges infrastrukturális beruházások miatt felmerülő költségek is beépülnek a szállítási tarifákba. A környezetvédelemmel kapcsolatban indokolt többletköltségeket úgyszintén figyelembe kell venni a villamosenergia árában.

A nem feljogosított fogyasztók esetében, a közüzemi szolgáltatási modell alapján a fő cél a zavartalan és biztonságos villamosenergia-ellátás, valamint a kisfogyasztók védelme, ezért ebben a szegmensben a hatósági árszabályozás továbbra is érvényesül.

Az Üzleti Modell az alábbi fontosabb feladatok elvégzését irányozza elő:

Földgázpiac

A jövőbeni földgázpiac biztosításához növelni kell az importforrások mennyiségét és fokozni diverzifikáltságát, továbbá itt is meg kell valósítani a piacnyitást. Diverzifikációt jelenthet az Oroszországot Szlovákián keresztül Nyugat-Európával összekötő földgázvezetékre való csatlakozás, valamint a tervezett orosz-olasz gázszállításban történő magyar részvétel. Ugyancsak fontos diverzifikációs lehetőség lehet - távlatilag - ha az Irangas" programban vagy a Kaszpi-tenger térségéből történő szállításokban tranzitországként szerepet vállalunk.

A földgázpiac létrehozása. Mint utaltunk rá, a MOL Rt. kizárólagos szereplő a földgáz termelésében, szállításában, a földgázszolgáltatók, egyes nagyipari felhasználók ellátásában, sőt egyes esetekben - az elmúlt években szerzett tulajdoni részesedések révén - az elosztásban (a szolgáltatásban) is. Amint azt az Üzleti Modell előírja, az átlátható piac létrehozása érdekében a MOL esetében is szükséges a termelés - szállítás - szolgáltatás funkcióinak szétválasztása. A liberalizáció nélkülözhetetlen eleme a hálózatokhoz való szabad hozzáférés (open access). A feljogosított fogyasztók általában szorgalmazzák a szabad vezetékhasználati jogot a lehetséges legolcsóbb földgáz beszerzése érdekében. Azokban az országokban, ahol a földgázrendszerhez való szabad hozzáférés megvalósult (egyelőre még csak Angliában és az USA-ban), a tapasztalatok kedvezőek. Az irányelv szerint lehetséges hozzáférési változatok közül előzetes elgondolások szerint a tárgyalásos" hozzáférési modell12 tűnik előnyösebbnek, azonban az erre vonatkozó végleges döntést a földgáztörvénnyel összefüggésben lehet meghozni. E szerint a földgázipari vállalkozások és a feljogosított fogyasztók ellátási szerződést kötnek egymással. A nem feljogosított fogyasztók hatóságilag szabályozott árak mellett továbbra is közüzemi szolgáltatás keretében részesülnek a gázellátásban. Ez lényegében a kisfogyasztók védelmét szolgálja. A két kategóriába tartozó fogyasztók valószínűleg hosszú távon egymás mellett lesznek jelen a magyar földgázpiacon.

A földgázpiac egységesítését célzó közösségi irányelv (Directive 98/30/EC) hazai alkalmazásakor figyelembe kell venni a magyar gázszektor adottságait, a fogyasztói szerkezetet, a várható fogyasztói előnyöket, továbbá azokat a nemzetközi tapasztalatokat, amelyeket a piacnyitás gyakorol a fogyasztói árakra, az ellátás színvonalára és biztonságára, valamint a teljesítménygazdálkodásra. Az irányelv hazai adaptációja érdekében:

A földgáz árszabályozása. A közüzemi szolgáltatási szférában továbbra is érvényesül a hatósági árszabályozás és a szolgáltatók ellátási kötelezettsége. Ezen a területen 1999. július 1-jén lépett hatályba az új földgáztarifa-rendelet [16]. Az új rendszerben a tarifa - függetlenül a fogyasztás céljától - költségalapú, és a fogyasztói csoportok közötti keresztfinanszírozás megszüntetésére törekszik.

Szénbányászat

Az Üzleti Modell koncepciójának érvényesítésével a veszteséges széntermelés állami támogatása fokozatosan megszűnik. E szerint csak azok a szénbányák maradnak fenn, amelyek termékei iránt fizetőképes kereslet mutatkozik, illetve amelyeknél a bányatermékek árbevétele fedezi a termelés összes ráfordítását.

A bánya-erőmű integrációban működő bányák az erőművi környezetvédelmi moratórium lejártáig, illetve addig maradhatnak fenn, amíg a széntermelésüket felhasználó erőművek működési engedélyei érvényben vannak. Ezen időtartamon belül az erőművek és az MVM Rt. közötti szerződések lehetővé teszik az integrált bányák működését. A szenes erőművek visszaszorulása miatt felszabaduló munkaerő foglalkoztatására a szakszervezetek és a térségben befektetők bevonásával javaslat készül.

Az integráción kívüli gazdaságtalan bányák támogatásának leépítésére, azok bezárására kormányhatározat szerinti ütemezésben kerül sor. A támogatás lejártával az integráción kívüli bányák üzleti alapon - támogatás nélkül - folytathatják tevékenységüket.

1. ábra. Energiafelhasználás a bázisévi százalékában évi 4%-os GDP-növekedés esetén.

Amint a korábbiakban említettük, a szénbányászat működését támogató ESZAK szerződés lejár. A helyébe lépő szabályozás - amit még nem ismerünk - befolyásolni fogja Magyarországon is az új elvek szerint kialakítandó szénbányászati modellt.

Kőolajipar

A kőolajipar szakértői vizsgálják a FÁK-országokból származó kőolaj Magyarországon keresztüli tranzitszállításának a lehetőségeit. A kőolajfeldolgozás előtt álló termékminőség-fejlesztési feladatok közé tartozik, hogy az üzemanyagok (a motorbenzinek, a dízel üzemanyag) minősége megfeleljen az EU 2000-2005. évi előírásainak, valamint az, hogy a cseppfolyós tüzelőanyagok (a tüzelőolaj és a fűtőolaj) kéntartalma csökkenjen. E fejlesztések jelentős ráfordításigényt igényelnek, de a hazai kőolajfeldolgozás versenyben tartása szempontjából rendkívül fontosak. A jelenlegi privatizációs elképzelések szerint a MOL Rt. részvényeinek 25%-a hosszú távon is állami tulajdonban marad.

Hatékonyságnövelés és energiatakarékosság. A magyar gazdaság energiahatékonyságának közelítenie kell az Unió tagállamait jellemző színvonalhoz. Ennek érdekében a Kormány döntött az Energiahatékonysági, Környezetvédelmi és Energiainformációs Ügynökség Kht. létrehozásáról, valamint - ezzel összefüggésben - a 2010-ig érvényes energiatakarékossági és energiahatékonyság-növelő (aktualizált) cselekvési program előirányzatairól és végrehajtásáról.

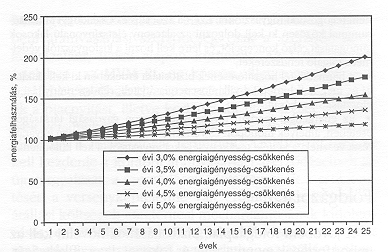

2. ábra. Energiafelhasználás a bázisévi százalékában évi 6%-os GDP-növekedés esetén.

Az energiahatékonyságra vonatkozóan korábban már említett, tetemes elmaradásunk felszámolása még az utóbbi években tapasztalt viszonylag gyors (teljes energiára évente 5%, villamosenergiára pedig 3%) hatékonyságjavulás esetén is csak körülbelül két évtized alatt érhető el, amennyiben az EU előirányzatai a már említetteknek megfelelően alakulnak. A közelítési folyamatban egyrészt a gazdasági szerkezetváltozásnak, másrészt az energiatakarékosságnak van döntő szerepe. Hangsúlyozni kell, hogy a felzárkózás elsősorban a gazdasági fellendülésnek, a termékszerkezet átalakulásának, tehát a gazdaság kevésbé energiaigényes pályára állítási sikerének, azaz a modernizációnak a függvénye. Az energiaigényesség csökkentéshez tartozik mindenek előtt az a stratégiai követelmény, hogy gazdasági szerkezetünk korszerűsítésénél a jó energiahatékonysággal rendelkező termelési kultúrák térhódítását megfelelő, a piacgazdasággal összeférő szabályozórendszerrel és közvetlen támogatással is előmozdítsuk. A kis energiaigényességű ágazatok gazdaságon belüli részarányának növekedése önmagában is a GDP-termelés energiahatékonyságának javulását eredményezi. Ezért cél odahatni, hogy a kis energiaigényességű termelési kultúrák dinamikusan fejlődjenek, ellenben a rossz energiahatékonyságú területek visszaszoruljanak. Az intézkedések eredményei a gazdasági szereplők és az állam szintjén egyaránt megjelennek. Az energiafelhasználás hatékonyságának növelése olcsóbbá teszi a termelést, növeli a termékek versenyképességét. E cél elérése szempontjából fontos, hogy találjunk az energiaigényesség csökkentésére ösztönző eszközöket a privatizált szférában is, hiszen a magánszektor jó versenyképessége természetesen előnyös az állam számára is mind az adóbevételek növekedése mind a gazdaság modernizálása révén. Ezeknek az eszközöknek közvetetteknek kell lenniük a piacgazdasági működés betartása érdekében. Közéjük sorolandó mindenekelőtt az adó-, a vám- és a hitelpolitika alakítása. Ezen kívül más piackonform módszerekkel is indokolt lehet előtérbe helyezni a kis energiaigényű termékek előállítását célzó beruházásokat az energiafalók rovására. Például azzal, hogy nem csupán termeléspolitikai szempontból, hanem az EU környezet védelmi elvárásainak betarthatósága érdekében is csak bizonyos energiaigényességi szint alatt adnánk zöld utat a fejlesztésekhez.

Az energiaigényesség-csökkentési lehetőségekhez figyelembe kell venni a következőket: minél nagyobb a GDP növekedése, annál gyorsabb lehet a modernizáció és ezzel szoros összefüggésben az energiaigényesség csökkenésének átlagos évi üteme. Ezúttal két különböző gazdasági növekedési alternatívát vizsgálunk, utalva másutt már közölt egyéb változatokra [17]. Az 1. ábra hosszabb távon - átlagban évi 4%-os GDP-növekedése esetén - összenergiára legfeljebb 3,5%-os évi energiaigényesség-javulással számol. A 2. ábra pedig átlagosan évi 6%-os gazdasági növekedést vesz figyelembe, és legfeljebb az utóbbi években tapasztalt évi 5%-os javulást tételezi fel tartósnak. A villamosenergia-igényesség mérséklődési üteme e számoknál várhatóan 1-2 százalékponttal kevesebb, ami azzal magyarázható, hogy a villamosenergia felhasználásában a hatásfoknövelésben rejlő lehetőségek az összenergiáéban elérhetőhöz képest fizikai okokra visszavezethetően eleve szerényebbek.

A szerkezeti korszerűsítés mellett természetesen rendkívül fontos a hagyományos értelemben vett energiatakarékosság is. Közelítő számítások azt mutatják, hogy az ország éves energiafelhasználásából 200 milliárd forint ráfordítás árán 7%, takarítható meg [18]. (Ez annyit jelent, hogy - az energiaár alakulásától függően - 3-6 év alatt térülhetnek meg a befektetések. A rövidebb időszak - mint szélső értékekhez - hordónként körülbelül 30, a magasabb 15 dolláros olajárhoz tartozik). Ez azonban csak tört része annak, amit az összes energiahatékonyság-javulástól kell elvárni,13 és ez domborítja ki a termelési szerkezet modernizálásának a jelentőségét.

Az energiatakarékossági törekvések sikeres megvalósításának kulcsa az energiatakarékosságot segítő hazai és külföldi pénzeszközök (a SAVE, az ALTENER,14 a THERMIE,15 a SYNERGIE16 EU-programok, a Német szénsegély, az Energiatakarékossági Hitelprogram, az Energiahatékonysági Forgóalap, a Panelhitel, a Garanciaalap stb.) kormányzati koordinációval történő felhasználása. A Gazdasági Minisztérium támogatni kívánja az energiaveszteség-feltáró tevékenységet, programot dolgoz ki az önkormányzatok energiagazdálkodásának javítására, akciótervet készít a közlekedésben rejlő energiatakarékosságra, program készül a mezőgazdaság energiatechnológiai korszerűsítésére, az alternatív tüzelési rendszerek elterjesztésére, és napirendre kerül a távhővel fűtött lakásoknál az egyedi mérés elterjesztése. Továbbá javítani kell az energiafogyasztó készülékek energetikai hatásfokát.

Az energiatermelés és -átalakítás hatékonyságát a legkisebb költség elve" alapján megvalósuló energetikai beruházásokkal kell fokozni. Ugyanilyen irányba hatnak az energia-előállítás tényleges költségeit hűen tükröző árak is, mivel rövidítik az egyes energiahatékonyságot javító beruházások megtérülési idejét, és ezáltal ösztönzik az ilyen jellegű befektetéseket. A megfelelő árak ugyanakkor ösztönzik az energia-hatékony termelési szerkezet hazai kialakulását is.

Megújuló energiaforrások. Az Európai Unió energiapolitikai alapelvei között kiemelt jelentőségű a megújuló energiahordozók felhasználásának bővítése. Fel kell mérni az ország megújuló erőforrásainak alkalmazási lehetőségeit, és ezek felhasználásával az átfogó energiatakarékossági program részeként célszerű számolni. Az Európai Unió hosszabb távú elvárásai, illetve Magyarország nemzetközi környezetvédelmi kötelezettségvállalásai szükségessé teszik, hogy az energiaellátásban a megújuló energiahordozók jelenlegi részarányát 2010-re legalább megkétszerezzék.

A hagyományos energiahordozók árának emelkedése miatt a megújuló energiaforrások versenyképességének esélyei javulnak. Különösen a biomassza, a kommunális hulladékok, valamint a geotermikus energia piacával lehet középtávon számolni. A nap-, a szél- és a vízenergia felhasználásának lehetőségei - az ország természeti adottságainak következtében - mérsékeltek. Egyes területeken - különösen a napenergia esetében - azonban megfelelő közgazdasági feltételek kialakításával ezek mint lokális energiaforrások gazdaságosan hasznosíthatók. Már jelenleg is támogatja jogszabály [19] a megújuló energiaforrásokból termelt villamosenergia átvételét. Ezt a gyakorlatot folytatni, illetve bővíteni kell.

Környezetvédelem

A fenntartható fejlődés a környezetvédelem és az energiagazdaság érdekeit egyaránt figyelembe vevő hosszú távú stratégia alkalmazását igényli. Az ezt szolgáló energia- és környezetpolitika legfontosabb elemei (a legkisebb költségre tervezés, a környezeti hatásvizsgálatok és az energetikai auditálás, egyes gazdasági ösztönzők stb.) az energetikai és környezetvédelmi jogszabályokban már megjelentek. Mindazonáltal további folyamatos és összehangolt társadalmi, valamint ágazatközi gazdasági tevékenységre van szükség.

Az energiapolitikai döntések meghozatalakor a környezetvédelmi költségeket a fejlesztések szerves részének kell tekinteni. A környezetvédelmi költségeket elsősorban az EU-konform jogszabályok előírásainak teljesítési igénye határozza meg, és azok betartása a meglévő létesítményekre meghatározott moratórium után, az újonnan létesülőknél pedig azonnal érvényesek. A költségeknek az árban történő megjelenése (internalizálása) olyan ütemű és mértékű lehet, ami nem veszélyezteti sem a társadalom tűrőképességét, sem a gazdaság nemzetközi versenyképességét.

Európai Uniós csatlakozásunk szempontjából szintén fontos feladat a regionális és a globális környezetterhelés mérséklésében vállalt nemzetközi kötelezettségeink (a Szófiai Jegyzőkönyv, a Kén II. Egyezmény, a Klíma Egyezmény, a Kyotói Jegyzőkönyv valamint a Nehézfémek Csökkentésekre vonatkozó Jegyzőkönyv) teljesítése. A kyotói konferencián 2008-ig Magyarország az üvegházi effektust okozó gázokból 6%-os emissziócsökkentést vállalt az 1985 és az 1987 közötti évek átlagnak megfelelő kibocsátási szinthez viszonyítva.

A környezetvédelmi követelmények érvényesítése természetesen fontos az energetikai társaságoknál is, mivel versenyképességüket csak az e követelményeket kielégítő termékkínálattal tudják a piacokon megtartani.

El kell érni azt is, hogy az energiahatékonyság növelésével összefüggő környezetvédelmi célokat az ország polgárai szintén magukévá tegyék.

Feladatok a távhőpiacon

A távhőszolgáltató társaságok helyi önkormányzati tulajdonban vannak, emellett az önkormányzatok a távhőszolgáltatás területén hatósági feladatokat is ellátnak. (Ilyenek például a távhőszolgáltatás díjainak a meghatározása és a szolgáltatói működési engedélyek kiadása). A távhőszolgáltatás területén nincs egységes előírásokat tartalmazó közösségi irányelv, így ebből származó jogharmonizációs követelmény sincs. Az 1998 közepe óta hatályos magyar távhőszolgáltatási tömény összhangban áll több tagállam jogi szabályozásával. Nincs akadálya annak, hogy az önkormányzatok eme jogkörét a jövőben is fenntartsuk, amennyiben képesek lesznek a távhőszolgáltatás díjainak relatív csökkentésére és egyáltalán a versenyképes működtetésre.

Arra kell törekedni, hogy olyan reorganizációs folyamatok induljanak meg, amelyek a távhőtermelő berendezések és távhőszolgáltatási rendszerek korszerűsítését, a takarékosabb gazdálkodást, a szolgáltatói monopol-helyzet feloldásával a távhőrendszerek versenyszerű működtetését, az lakóépületek energiahatékonysáb javulást eredményező felújítását és mérés szerinti elszámolásának a bevezetését stb. célozzák.

A kidolgozandó reorganizációs programot koordinálni kell a Kormány lakáskoncepciójával. Tovább kell fejleszteni egyrészt az energiahordozók árrendszerét, hogy az - a kapcsolt hő- és villamosenergia-termelés előmozdításával - növelje a távhőszolgáltatás versenyképességét, másrészt javítsa a környezetvédelmi szabályozást a távhőtermelés és -szolgáltatás környezetvédelmi előnyei érvényesülésének elősegítése érdekében.

A célok elérését állami szerepvállalással kell támogatni. Indokolt a szektor pozitív piaci megkülönböztetése (a kapcsolt energiatermelésből származó villamosenergia kötelező átvétele, valamint a kapcsolt energiatermelés gazdasági hasznának a hőárban történő érvényesítése, a földgáz-tarifarendszer EU-konform arányainak továbbfejlesztése, továbbá a távhőszektor modernizációjának kedvező hitelkonstrukciók létrehozása).

A Kormány szükségesnek tartja a távhőszolgáltatás kisebb költségű, versenyképesebb, vállalkozó alapon történő megoldását, különösen azokon a területeken, ahol a meglevő széntüzelésű erőművek műszaki, gazdasági vagy környezetvédelmi okokból megszűnnek. A Gazdasági Minisztérium segítséget nyújt a kapcsolt villamosenergia-termelés feltételeinek megteremtéséhez.

A Magyar Energia Hivatal szerepe a villamosenergia-és földgázipar szabályozásában

A Magyar Energia Hivatal (MEH) hatásköre bővül, feladatait és hatáskörét jogszabályban kell módosítani. Működésének - többek között - ki kell terjednie az alábbi fontos területekre:

A MEH beilleszkedik a közigazgatás intézményrendszerébe, és természetesen - a nyilvánosság kontrollja alatt áll. Működését saját bevételeiből fedezi. Főigazgató irányítja, aki a Hivatal által hozott határozatok

tekintetében másodfokú hatósági jogkört gyakorol.

Ťť

A magyar energiapolitikának az EU energiapolitikájához további vonatkozásokban is közelítenie kell, így a műszaki fejlesztési, a tudományos, az oktatási célok tekintetében is. Az Európai és minden nemzeti - így a magyar - Parlament számára kiemelt kötelezettség az energiapolitika folyamatos idomítása a mindenkori politikai, gazdasági, és tudományos-technológiai kihívásokhoz. A magyar energiapolitika formálásának - az 1993. évi első Országgyűlés által történt elfogadása utáni - újabb szakasza akkor zárul majd le, amikor az EU-irányelvekhez igazodó villamosenergia- és földgáz-kereskedelemre vonatkozó, továbbá a Magyar Energia Hivatal jogállásáról szóló törvényeket az Országgyűlés elfogadja.

Irodalom

________________________

1 Hungarian-Austrian Gasleitung rb = ra + rc + (ra rc) / 100, ahol A közelítő, gyors számításhoz a fenti képlet utolsó tagja elhagyható, vagy a képlet alapján megrajzolható ábrák használhatók. Minthogy az energiafelhasználás - a GDP-termelésével ellentétben - a nem termelő szférára is szétterül, az országos energiaigényesség változásának üteme a termelő szféráétól eltérhet. Az energiafelhasználás előre becslését a két fő szféra szétválasztásával is el lehet végezni. A nemzetközi gyakorlat e szétválasztást nem alkalmazza, feltehetően arra tekintettel, hogy-kiegyensúlyozott körülmények között - a társadalom fejlődése a gazdasági növekedést követi, és ebből eredően a módszer torzítást nem okoz. Azokban az országokban azonban, ahol jelentős az eltérés a GDP és a GNP között, pontosabb számításokhoz érdemes a termelő szféra energiaigényét - a modernizációból adódó energiaigényesség-javulás függvényében - a képlettel számolni, a nem termelő szféra energiafelhasználását pedig az életszínvonal alakulását is tekintetbe vevő más módszerrel prognosztizálni. Az országos igényeket ez esetben a két eredmény összege adja. Magyarországon - például az alacsony átlagos kereseti viszonyok, a lakásméretek, a demográfiai okok stb. miatt-alakossági felhasználás (az összes fogyasztás körülbelül egyharmada) indokolttá tehetik e szétválasztást, amennyiben a nem termelő szféra energiafelhasználására készülnek prognózisok. Ez esetben az energiaigényesség csökkenési üteme nem a nemzetgazdaság egésze, hanem csupán a termelés korszerűsödésének a mércéje.

2 1999. júliustól: UCTE

3 Keresztfinanszírozás: a viszonylag alacsony lakossági tarifákat a magasabb ipari tarifák ellensúlyozzák

4 Az energiaigényes alapanyaggyártó ágazatok fajlagos energiafelhasználása 10-15-ször nagyobb a feldolgozóiparénál és a szolgáltatásénál, ez utóbbiak részaránya pedig még most is szerény a gazdaságban.

5 1 PJ = 0,024 millió tonna olajegyenérték (Mtoe)

6 Ilyen arányú privatizációt a Magyar Energiapolitika nem tartalmazott. (A szerző 1990 és 1994 között az Ipari és Kereskedelmi Minisztériumban az Energiapolitikai Főosztály vezetője volt.)

7 A jövő (nem csupán országos, hanem például termelő a szektorra, vagy az iparra, netán annak ágazataira vonatkoztatott) energiaigénybecslésére - a szerző levezetése szerint - a következő képlet írható fel (SZERGÉNYI I.: Energiagazdálkodás XXXIII.

1992/2):

ra = a gazdasági növekedés évi átlagos növekedési üteme,

rb = az energiafelhasználás-változás évi átlagos üteme,

rc = az energiaigényesség változás évi átlagos üteme.

8 A Kormány a Középtávú Erőmű Létesítési Terv alapján - a fogyasztókat terhelő indokolatlan átállási költségek" (magyarázatát lásd később) elkerülésének érdekében - csak olyan erőmű-létesítéseket és hosszú távú áramvásárlási szerződéseket támogat, melyek az összeurópai piacon működő szabályok és támogatások mellett versenyképesnek bizonyulnak. Ez az oka annak, hogy a-megvalósulásuk esetén jelentős átállási költséget okozó - borsodi, bükkábrányi, inotai erőműépítések és az oroszlányi erőművek esetében nem kívánnak hosszú távú áramvásárlási szerződést kötni. Indokolt azonban a tiszapalkonyai, borsodi, ajkai, pécsi erőművek hosszú távú áramvásárlási szerződéseit meghosszabbítani a hőszolgáltatási kötelezettség mértékéig, illetve a versenyképes megoldások megvalósításáig oly módon, hogy az átállási költségeket megosztják a villamosenergia- és a távhő-fogyasztók, valamint az erőműtársaságok között.

9 Átállási (vagy befagyott") költségnek nevezzük azt a villamosenergia árában nem érvényesíthető összeget, amely a közüzemi villamosenergia kereskedő és az erőművek között kötött szerződésekből származik.

10 A szabályozott hozzáférés esetén az összekapcsolt rendszer használatának jogosultsága hatóságilag meghatározott és közzétett tarifák és/ vagy egyéb kötelezettségek vállalása esetén nyílik meg.

11 A Villamosenergia Törvénytervezetet 2000. március 13-án benyújtották az Országgyűlésnek

12 A tárgyalásos hozzáférés esetén a földgázipari vállalkozások és a feljogosított fogyasztók szabad kereskedelmi megállapodások alapján kötnek szerződéseket egymással.

13 Az ábrák különböző ütemű energiaigényesség-csökkenési görbéi alatt levő területek különbségei adják az energiahatékonyság eltérő mértékű javításából nyerhető összes megtakarítást egy adott időszakban. Így például a GDP 6%-os növekedése esetén 10 év alatt 25%, 20 év alatt 60% az összenergia megtakarítás lehetősége, ha az energiaigényesség javulása évi 1% helyett 5%-os ütemben teljesül.

14 megújuló energiák hasznosításának a programja

15 energiatechnológia fejlesztési program

16 nem tagországok energiapolitikáinak a

javítása